相続

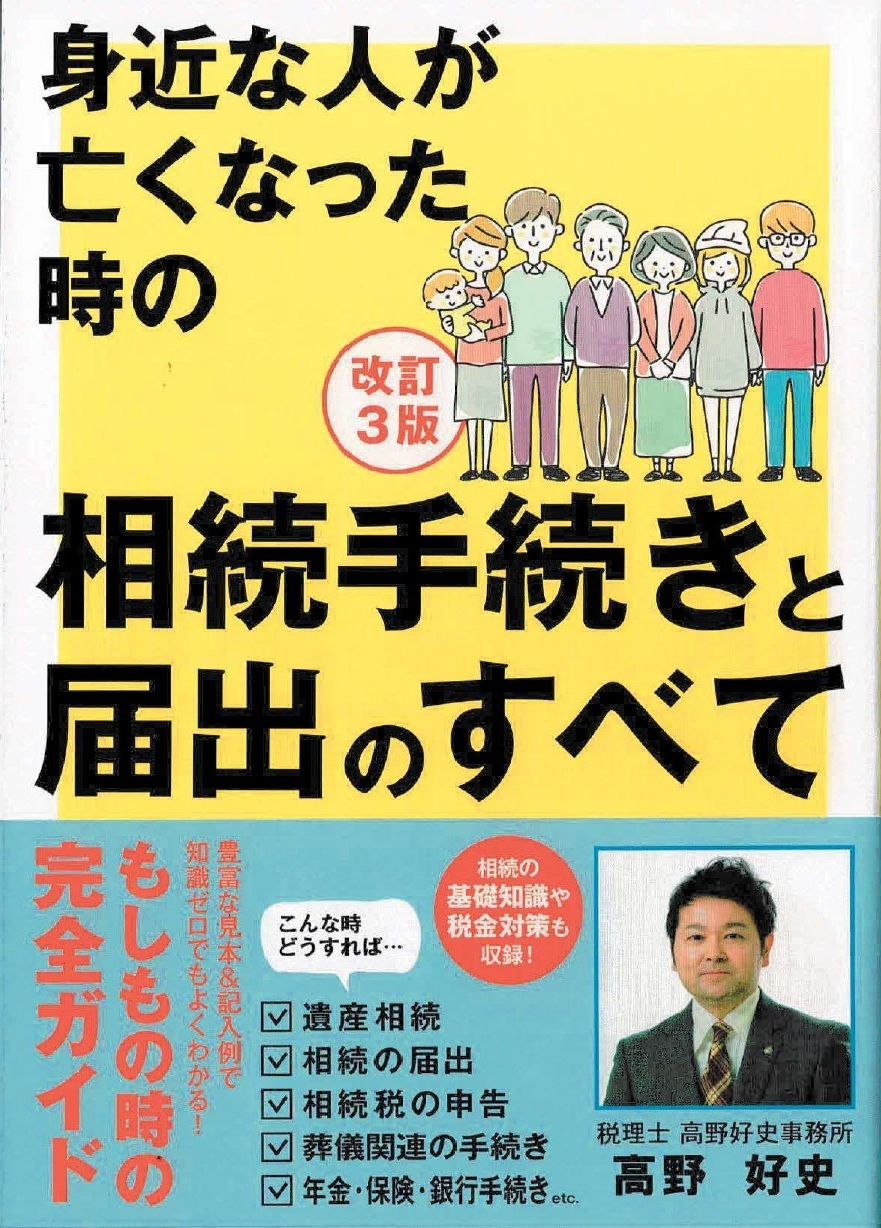

2024年12月上旬に

「改訂新版 身近な人が亡くなった時の相続手続きと届出のすべて」出版しました。

相続税の無料相談にお越しいただいた方に先着100名で贈呈しています。

遺族に寄り添うグリーフケア

グリーフケアとは、大切な何かを亡くした人を支援するための知識体系をいいます。

多くの遺族が、周囲の人の言動に傷ついた経験を持っています。

- 死別後につらかったことは、思いやりのない言葉をかけられたこと … 38%

- 死別後に、周囲の人からの言葉や態度で傷ついた経験がある … 59%

- 興味本位で亡くなった状況をしつこく尋ねる詮索に悩まされた … 50%

(一般社団法人日本グリーフケアギフト協会)

私自身、11歳のときに父を亡くし、37歳のときに母を亡くしました。

根拠もないのに死因を勝手に言われたり、親を失ったこともない人からの慰め、言葉だけの事務的な対応など…

経験のない人からは考え過ぎとしか思えないのでしょうけど、遺族の方の多くは経験することのようです。

死別は人生最大のストレスであると言われています。通常の状態ではないのです。

また、「死別後の手続きにストレスを感じた」とする遺族は少なくありません。(71%)

そのため、相続に関する業務を扱う者のひとりとして、グリーフケアを学びました。

相続が発生すると、遺族の方には様々な手続きが待っています。

葬儀社手配、死亡届、友人知人への対応、葬儀、税務署・年金事務所などへの手続き、クレジットカードなどの契約解除など…

まだ死を受け入れられていない状況で、対応していかなくてはなりません。

受容に必要な期間は人によって違いますが、通常2年程度と言われています。

多くの遺族は「受容」の前に手続きを行うことになります。

グリーフの反応としては、次のような反応があります。

- 感情面の反応

絶望、悲しみ、落胆、不安、恐怖、罪悪感、自責の念、怒り、敵意、いらだち、孤独感、思慕、切望 - 身体面の反応

食欲不振、睡眠障害、活力の喪失・消耗、故人の症状に似た身体愁訴、免疫力の低下、病気にかかりやすくなる - 行動面の反応

動揺、緊張、落ち着かない、過活動、探索行動、涙を流す、社会的な引きこもり - 認知面の反応

故人を想うことへの没頭、自尊心の低下、自己避難、無力感、絶望感、記憶力や集中力の低下

このような反応を抱えている遺族にとって、諸手続きは困難な作業です。

両親の死を乗り越えた者のひとりとして、少しでも力になれればと考えています。

相続の専門家紹介サイト「みんなの顧問・相続」に掲載されました。

紹介された専門家プロフィールはこちら

https://www.minnano-komon.com/souzoku/takanoyoshifumi/

船井総研が運営する「つぐなび」に掲載されました

高野 好史(たかの よしふみ)

税理士

───

2009年税理士登録後、税理士高野好史事務所を開業。

当事務所は相続に強い税理士として、常時相続案件に携わっています。

また、弁護士・司法書士等の士業とも連携しておりますのでワンストップで相続業務をサポートしております。まずは、無料相談にお越しください。

【税理士 高野好史事務所】

〒321-0945 栃木県宇都宮市宿郷2-6-5 パークヒルズ宿郷602号

TEL:028-666-5539

FAX:028-682-3755

E-mail:y-takano@kigyou-support.net

ULR:https://www.souzoku-utsunomiya.com

相続税の節税ポイント(栃木県宇都宮市の税理士高野好史事務所が相続税の節税に強い理由)

相続財産の評価額のうち、大部分を占めるのは不動産の場合が多いです。

評価額が高いということは、相続税額に最も影響を与えることを意味します。

そして、特に土地は評価額に影響を与えるグレーゾーンが多く、評価する税理士によって金額は変わってきます。

申告書作成及び財産評価は、MJS(ミロク情報サービス)を使用しています。

また、MJSのかげ地計算という不整形地の土地評価をサポートするCADソフトを使用しています。

自分で作成しようとして挫折する一番多い理由は、土地の評価明細書が難しすぎて分からないということではないかと思います。

CADソフトを使用することにより、より効率的で正確な計算が可能となっています。

平成30年1月1日より「広大地の評価」が廃止となり、「地積規模の大きな宅地の評価」の際にも蔭地割合の計算が必要になります。

【作業の効率化】【時間短縮】【分かりやすい資料作成】

「天才は努力家に勝てない、努力家は好きでやっている人に勝てない」といった言葉がありますが、土地評価が好きで日々研究しています。

「税金は払うべきものですが、無駄に高い税金を支払う必要はない」をモットーに、適正な評価及び税額の算出を心がけています。

栃木県宇都宮市の相続税申告サポート宇都宮(運営:税理士高野好史事務所)の代表である高野好史は、平成18年に宅地建物取引士の資格を取得し、5年ほど登録した経歴があります。

相続手続・相続税申告

相続手続については、それぞれの専門家(弁護士・司法書士・行政書士等)との連携により、ワンストップサービスが可能です。

栃木県宇都宮市の駅近会計事務所(税理士高野好史事務所では、相続税申告を中心に、預金の名義変更から不動産の名義変更まで、すべてお任せいただくことも可能です。

遺産分割で揉めたら弁護士、遺産分割協議書作成は行政書士、不動産の相続登記は司法書士、年金手続きは社会保険労務士、相続税申告は税理士など、多くの専門家が必要となる相続につきましては、窓口になって一括で引き受けてもらえる専門家が必要になります。

また、税理士分野の相続税申告につきましては、基本的に遺産総額の0.5%(相場は、0.5%~1.0%)で行っています。※現在、2万円引きキャンペーン実施中!

当社の都合で申し訳ありませんが、申告期限まで余裕がある場合、

予約により20%割引適用(相続財産×0.5%⇒0.4%)をできる場合があります。

つまり、相続財産1億円の場合は、10万円の値引きとなります。

HP内の「お問合せ」よりメールいただければ、回答させていただきます。(電話での問合せは対象外となります)

現在、3件の相続税申告を進めています。

相続講座

相続税は、誰が計算しても同じになるものではなく、特に路線価地域にある土地など減額要素を知っているかどうかがポイントになることがあります。そのため、報酬が最安値だから選ぶのではなく、相続に強く適正な報酬額を設定している税理士を選ぶことをお勧めします。

出版

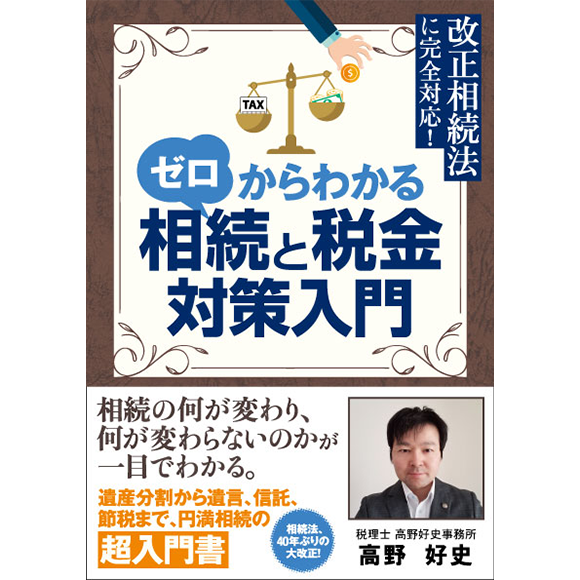

2019年3月27日に、[ゼロからわかる相続と税金対策入門]を出版。

お近くの書店やアマゾンで購入可能になりました。

また、発刊直後は、相続税の初回無料相談でお越しいただいた方に、無料で配布しています。

相続とは

相続とは人が亡くなった時に、故人(被相続人)の財産を一定の血縁関係にある人(相続人)が受け継ぐ事を言います。相続開始の時期は故人(被相続人)が亡くなった瞬間からとなります。

相続について

被相続人の財産を受け継ぐ方法は2通りあります。

- 被相続人が遺言を残していた場合 → 遺言相続

- 被相続人が遺言を残していない場合 → 法定相続

被相続人の意志を尊重して遺言を優先的に扱い、遺言を残していない場合に法定相続となります。

法定相続には相続人になれる人の範囲と順位が決められています。

| 相続人 | |

|---|---|

| 配偶者 | 順位 |

| (婚姻関係にある夫婦) | 第一位:子供 |

| 第二位:直系尊属(父母・祖父母など) | |

| 第三位:兄弟姉妹 | |

プラスの財産とマイナスの財産

相続にはプラスになる財産とマイナスになる財産があります。当然マイナスの財産も受け継ぐ事になります。以下が代表的な財産となります。

| ‐プラスの財産‐ | ‐マイナスの財産‐ |

|---|---|

| 1.現金、貯金 | 1.債務(借金、未払金など) |

| 2.不動産(土地、建物など) | 2.公租公課(税金) |

| 3.知的財産(特許、著作権など) | 3.損害賠償責任 |

| 4.債権(手形、小切手など) | |

| 5.借地権、借家権 |

相続放棄について

相続放棄とは相続人となった時に、故人(被相続人)の残した財産を受け継がない事を言います。

マイナスの財産が多いと故人が残した借金を負担しなくてはならず、残された家族の生活が成り立たなくなる事もあるので、相続放棄という手続きを取る事ができます。

また、プラスの財産が多くても相続放棄の手続きを取る事もできます。

相続放棄の手続きを取る場合の一例

- マイナスの財産が多い場合

- 相続争いなどに巻き込まれたくない場合

- 保証債務など隠れた債務があると見込まれる場合

相続放棄の手続き

相続放棄は、自分が相続人となった事を知った日から3ヶ月以内に家庭裁判所に「相続放棄申述書」を提出しなければなりません。

この期限を過ぎると相続を承認したとみなされ、プラスの財産・マイナスの財産にかかわらず相続する事になります。

また、期限前であっても、すでに財産を受け取っている場合は、それが僅かであっても放棄をすることが出来なくなってしまいます。

放棄をする場合は、いわゆる「ゼロ相続」ではなく、家庭裁判所に手続きをして「相続の放棄」をすることをお勧めします。

相続問題を起こさないために

遺産相続は、これまで仲の良かった家族間でも相続をきっかけに骨肉の争いなる可能性もあります。

"相続"が家族で争う"争族"にならないようにしなければなりません。遺産の額が少ないから関係ないと思われがちですが、家庭裁判所の調停件数が多いのは、遺産の価額が5,000万円以下のケースが多く、8割弱を占める年もあるようです。

争族にならないようにするためには、生きているうちに相続が発生した際の分割方法等を残しておく「遺言書」の作成から、各種手続きまでサポートいたします。

ご自身でも作成はできますが、節税を考えた分割内容、遺留分の侵害がないか、仮に遺留分の侵害がある場合は事前に遺留分放棄の手続きをしておくなど、専門家に任せた方が無難かと思います。

相続問題に目の前にして、「何をしていいか分からない」「誰に相談していいか分からない」などありましたら、当事務所までお気軽にご相談下さい。

①土地評価に強い → 節税効果・大

相続税の計算結果は、税理士によって異なることがあります。

相続税額の違いの大半は、土地の評価に差が出ることが多いため、不動産評価に精通した税理士を選ぶ必要があります。

相続税に慣れていない税理士に依頼したら「納付税額が高かった」という話はよく聞きます。報酬だけで税理士を選ぶのは、危険です。

不動産評価に精通した税理士は、いわゆるグレーゾーンの判例等を知っていますので、特に土地評価で差がつくことがあります。

②税務調査の確率が低い

相続に詳しい税理士により相続税申告をすると、税務調査リスクの軽減になります。

一般的に、相続税の調査率は約25%と言われていますが、当社の税務調査率は1%未満となっています。

税理士署名のない素人が作成した申告書は、調査の可能性も高いそうです。また、税理士署名があっても、専門性の高くない税理士が作成した申告書は、調査の確率は低いとは言えません。税務署のOBの方にお聞きすると、申告書とその添付書類を見れば、詳しい方が作成したかどうかは一目瞭然とのことです。当社では、全16ページにわたるチェックリストを使用し、品質保持しています。

申告書作成及び財産評価は、MJS(ミロク情報サービス)を使用しています。

平成30年1月1日より「広大地の評価」が廃止となり、「地積規模の大きな宅地の評価」の際にも蔭地割合の計算が必要になります。

【作業の効率化】【時間短縮】【分かりやすい資料作成】

料金案内

相続税申告 … 遺産総額 × 0.5%

(相場は、0.5%~1.0%)

当社の都合ですが、相続税申告の案件を抱えていないときの依頼につきましては、20%引きで行っています。

HP内の「お問合せ」よりメールいただければ、回答させていただきます。(電話での問合せは対象外)

初回面談時に金額をお伝えしますので、その金額で納得いただいた場合のみ着手しますので、ご安心ください。

期間限定、2万円引きキャンペーン実施中

※メール・LINE限定

相続手続き

| 相続人調査(戸籍・住民票の収集) | 50,000円 (4自治体以上の場合は、別途追加) |

| 相続関係説明図作成 | 30,000円 |

| 相続財産調査(残高証明・評価証明の取得) | 1件あたり 10,000円 |

| 財産一覧表作成 | 30,000円 |

| 遺産分割協議書作成 ※相続財の依頼なし |

100,000円 (弁護士が必要な場合は、別途追加) |

| 預貯金の名義変更 | 1口座あたり 10,000円 |

| 有価証券の名義変更 | 1件あたり 10,000円 |

| 不動産の名義変更 ※提携司法書士 |

50,000円 (別途、登録免許税がかかります) |

| その他の名義変更(クレジットなど) | 1件あたり 10,000円 |

相続税

| 相続税申告の要否判定 相続税申告書作成・提出 ※こちらを依頼の際は、遺産分割協議書5万円引き |

相続財産×0.5%(最低額10万円) (分割方法の試算・提案は、別途0.5%追加) |

よくある質問

| Q | なぜ、遺産総額1億円以下に特化して低料金で相続税申告を行うのか? |

| A | 税務リスクに応じた料金設定が公平と考えているためです。 相続税申告は、税理士にとって税務リスクがあります。 例えば、5億円の遺産相続の申告を、250万円で受けたとします。 依頼する側としては、250万円も支払っているという感覚かと思います。 税理士側にとっては、250万円もらえれば申告に関わってもいいかな…というところです。 この差は、税理士が税務リスクと向き合っているからと考えられます。 万が一、説明義務を怠ったりして、損害賠償請求を受けた場合、報酬額の250万円以上の請求をされる可能性があります。最近では、3億円の損害賠償請求を受けて事務所が傾くなどといった事例もあるようです。 今まで相続税に関与してきて、遺産総額1億円以下の場合。税務リスクが低いと感じるようになりました。ただこれは、あくまで目安ですので、1億円を超えていても税務リスクの低い事例もありますし、逆に1億円以下であっても税務リスクの高い案件もあります。 面談時にこちらで判断させていただきますので、報酬額の提示をして、お互い納得のいく金額で折り合いがついたときのみ、お受けさせていただきたいと考えています。 |

| Q | 元値が相場の最低額なのに、他に相続案件を抱えていないときに半額で申告してくれるのですか? |

| A | 栃木県宇都宮市の相続手続サポートセンター栃木にも、メリットがあるからです。 通常の税理士事務所、相続に特化していない限りは、相続税申告は年に1件受けるかどうかのレベルと言われています。もちろん、個人差はあります。 おかげさまで、栃木県宇都宮市の相続手続サポートセンター栃木は、おかげさまで平均で月2件程度は関与しています。 極論を言ってしまえば、税理士事務所は、毎月の法人税務会計で経営は充分に成り立ちます。 ただ、相続税申告に詳しい税理士でいたいので、相続税申告と向き合っていることには、相続手続サポートセンター(運営:税理士高野好史事務所)にとってもメリットがあります。 法人税務会計の合間で対応できるレベルの内容については、低料金であっても特に問題ないと今のところは考えています。 |

| Q | 相続税申告をお願いしたいのですが、いくらぐらいかかりますか? |

| A | 当社は、基本的には遺産総額の0.5%で行っています。 タイミングが合えば、低料金により受けることも可能です。 当社の都合ですが、相続税申告の案件を抱えていないときの依頼につきましては、50%引き(最低額10万円)で行っています。HP内の「お問合せ」よりメールいただければ、回答させていただきます。(電話での問合せは対象外) ※申告期限まで2か月以上あること、遺産総額が1億円未満であること、遺産分割でもめていないことなどの要件があります。 |

| Q | 税理士さんによって相続税額に差が出るというのは、本当ですか? |

| A | 本当です。特に、土地評価で差が出ることがあります。 相続財産のうち、評価額が大きくなるのはたいてい土地になります。 評価額が大きいということは、相続税額に大きな差が出ることを意味します。 土地評価には、いわゆるグレーゾーンという部分があり、評価に当たって判断に迷うことがあります。 例えば、接道している道路が4m未満のため再建築の場合にセットバックが必要、道路と該当土地の高さが違うなど、土地評価に当たっての減額ポイントが多くあります。 その知識量は、税理士によって異なります。 一般的に、税理士1人あたりが相続税の申告を受ける件数は、おおむね年に1件あるかどうかと言われています。 栃木県宇都宮市の税理士高野好史事務所では、平成30年の実績は10件超でした。 また、代表の高野は、宅地建物取引士の有資格者で、過去に5年ほど登録をしていた経験があり、不動産に詳しい…というか、好きです。 「好きこそものの上手なれ」的な言葉があったと思いますが、興味を持ってやっている人には勝てないと思います。 様々な文献を研究して、かなり詳しくなったと自負しています。 |