【無料相談】【土日対応】栃木県宇都宮市の月1万円からの会計事務所(税理士高野好史事務所)

事務所概要

ごあいさつ

初めての申告の方に御不安な創業者様へ ― 土日や営業時間外も対応

「税理士報酬が高い」とよく聞くのですが、私も感じているところでした。

税理士報酬が適正かどうかの判断の上で大切なのは、サービス(関与度合)と料金(報酬)のバランスではないでしょうか?

例えば、年商1000万円前後の会社に対して、毎月訪問をしてもらい、結果として事業規模に見合わない報酬を支払い続けているなど…

そういった観点から料金を設定しますので、必要に応じ選択いただきたいと思っております。当所の感覚で料金設定をしますと、(すでに200社を超えましたが)結果的に税理士報酬相場の5割~7割くらいになることが多いようです。

特に、スモールビジネスのサポートを目的としての低価格設定となっています。

「現在の支払額は適正なのだろうか?」「経費削減をしたい」など… 何か思うところがありましたら、一度ご相談ください。

最近、クラウド会計の問合せが多くなったため、シェアの高い「freee(フリー)」と「MF(マネーフォワード)」に対応するため、研修と登録の承認を得ました。

Crewについても対応しました。

高い会計ソフトは確かに良いですが、事業規模によってはオーバークオリティになってしまうことがあります。採用する会計ソフトの価格はお客様に負担が行ってしまうため、慎重な会計ソフト選びをしています。それが当社の低価格を支えています。

上場会社や上場を見据えているなど一部の会社(登記会社全体の1%に満たない)以外の方には、お役に立てるかと思います。

ビジネスモデルとしては、「低価格型」と「一人所長型」のメリットを受ける形を考えています。

体制としては、記帳代行・データ入力など専門的知識の比較的必要とされない分野を事務員さんにお願いし、そのチェックとその他の重要部分(お客様との対応や相談など)は代表自らが責任を持ちたいと考えています。規模が大きくなってくると、税理士の目が行き届かなくなり、担当者任せになってしまうことがよくあります。お客様と税理士が何年も会っていないなんて話はよく聞きます。

現在、税理士1人、従業員3名で行っています。

むやみに低価格を考えているのではなく、特に起業して間もない年商5000万円前後の会社(その中でも、年商1000万円以下の会社)の方に顧客満足を追求していきたいと考えています。

創業3年以内の法人様限定の特別料金プランは、こちらで御案内しています。 ⇒ 栃木県宇都宮市の税理士高野好史事務所「法人向け税務会計」を見る

個人事業主様は、こちら ⇒ 栃木県宇都宮市の税理士高野好史事務所「所得税確定申告」を見る

AIの進化に拍車がかかり、メディアに取り上げられるようになってからある程度の時間が経ちました。

「AIにより仕事が奪われる」という負の側面だけが注目されてしまうのは、人の心理として不快の回避という心理が強いためかと思います。

ただ、もともとAIは今後の少子高齢化等を見据えて労働人口が減ることから、それを補う意味が大きかったと認識しています。

記憶力や作業的要素を忠実に行うという意味では、AIには勝てないですし、敵ではないと考えています。

AIの弱点として「心」や「感情」を考慮した総合的な判断ができません。

例えば、「交渉によりお互いの利害を調整する」「信頼関係を構築する」「人々を感動させることを創造する」ことは、AIにはできません。

これからは、仕事について、機械化されやすい仕事と、そうではない仕事をタイプ分けして、今の自分の仕事、あるいはこれからやろうとしている仕事がどちらのタイプの仕事なのかを見極めることが求められます。

私は、税理士事務所とコンサルティング会社の経営をしています。

現状、売り上げは毎年右肩上がりではありますが、いわゆる作業的要素の強い仕事が大半を占めているため、危機感を持っています。

そこで、3年くらい前からコンサルティング分野の開拓を進めています。

コンサルティングと言っても、分野は多岐に渡ります。

ノウハウが必要な分野には、需要はあると考えています。

逆にノウハウが必要ない仕事は、ほぼないでしょう。

そのため、経営コンサルティングの他、融資支援・起業支援・相続に力を入れています。

売上の大部分を占める作業的仕事についても、(飛躍的な増加は期待できないものの)受注は減っていないので、いますぐどうこうは無いと思っていますが、何が起こるか分からないじだいなので、もしも起きたらという視点で考えられるあらゆるリスクを考えて行動しています。

所長プロフィール

| 代表者名 | 高野 好史 |

|---|---|

| 所有資格 | 税理士、宅地建物取引士、建設業経理士1級など |

| 出身地 | 栃木県 |

| 略歴 |

|

| 趣味 | 車、音楽が好きで、インテグラR(DC2)で筑波サーキットを走ったりしていました… でも、最近は歳のせいか仕事。車も、ハリアーハイブリッドとアルファードと安定を求めているようです。 災害リスクへの対応も兼ねて、インバーター・サーキットブレイカー等で発電できるように勉強しています。 H27.11.25 さくらコンサルティング合同会社設立 H29.06.30 税理士高野好史事務所を宇都宮市宿郷2-6-5 パークヒルズ宿郷602号に移転※さくらコンサルティング合同会社は、そのままさくら市上阿久津になります。 |

税務調査:JADP上級カウンセラー

融資相談:認定経営革新等支援機関

経営参謀:経営心理士

税務会計:経営支援アドバイザー

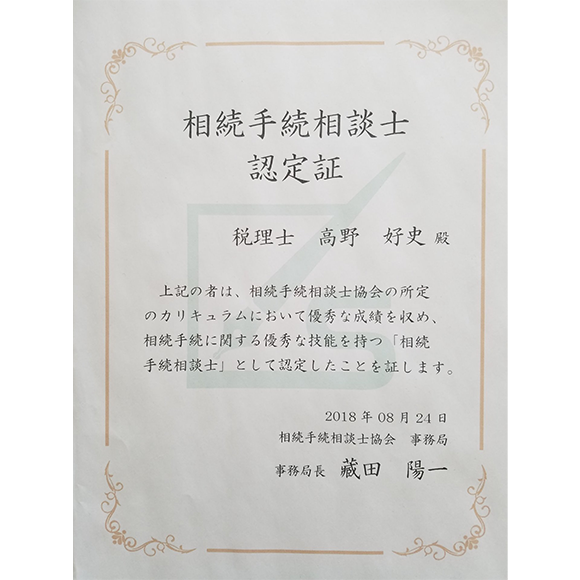

相続:相続手続き相談士

概要

| 事務所名 | 税理士高野好史事務所 さくらコンサルティング合同会社 |

|---|---|

| 事務所所在地 | 栃木県宇都宮市宿郷2-6-5 パークヒルズ宿郷602号 栃木県さくら市上阿久津451-1 |

| TEL | 028-666-5539 ※お問合せはメールでお願いします ⇒ 無料相談 |

| FAX | 028-682-3755 |

| 営業時間 | 月~金 9:00~18:00(希望に応じ他の曜日、時間帯もOKです) 『お問合せ』からは、いつでも受け付けています |

アクセス

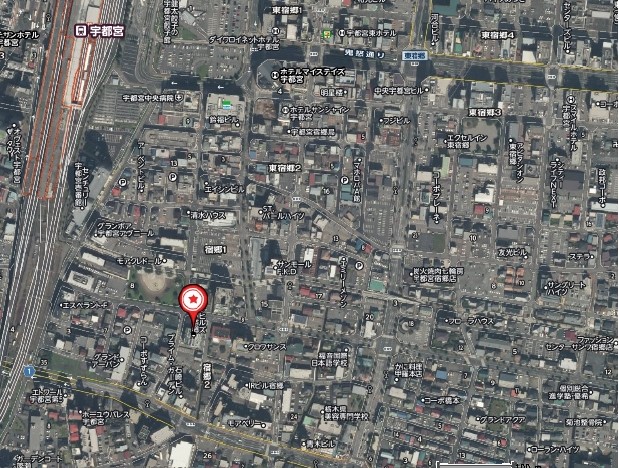

| 事務所名称 | 税理士高野好史事務所 |

|---|---|

| 所在地 | 栃木県宇都宮市宿郷2-6-5 パークヒルズ宿郷602号 |

| TEL | 028-666-5539 ※お問合せはメールでお願いします。 ⇒ 無料相談・アプローチ |

| FAX | 028-682-3755 |

| 営業時間 | 月~金 9:00~17:00 (希望に応じ他の曜日、時間帯もOKです) |

対応地域

宇都宮市、さくら市、矢板市などをメーンとしながらも、県内・県外を問わず対応しております。まずはお問合せ下さい。

さくらコンサルティング合同会社は、さくら市上阿久津451-1になります。