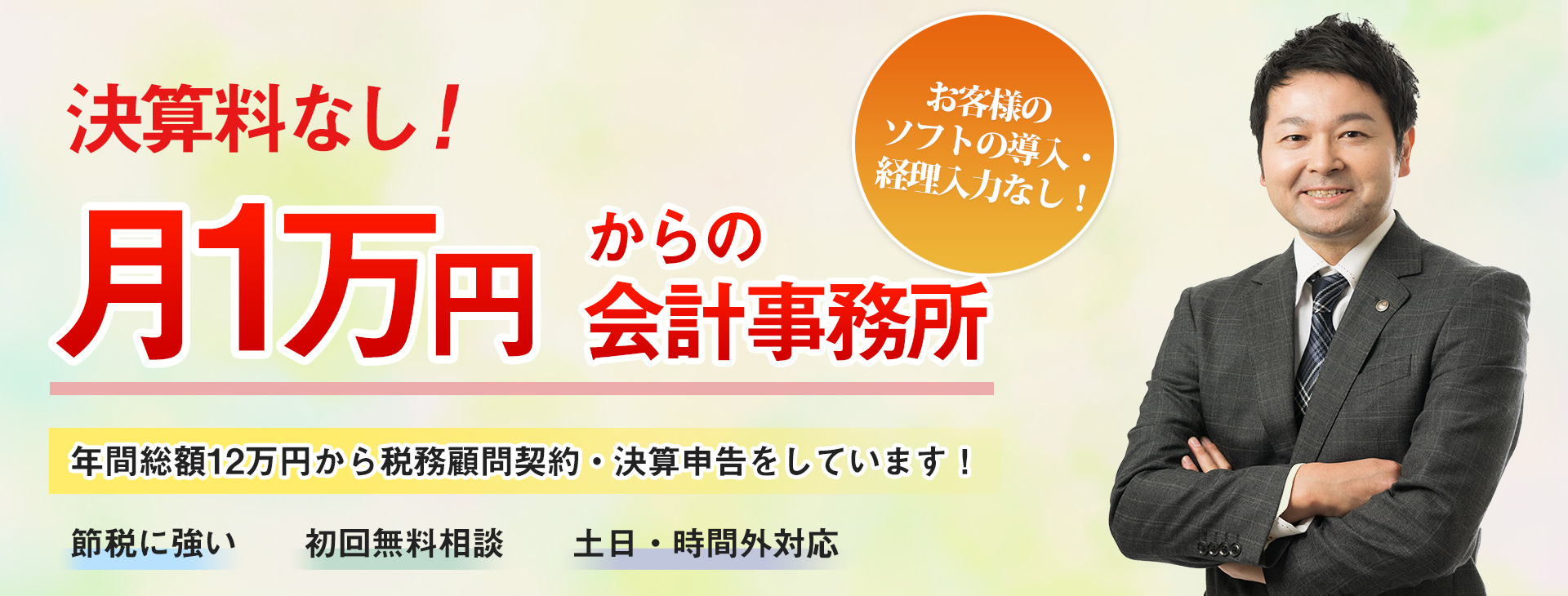

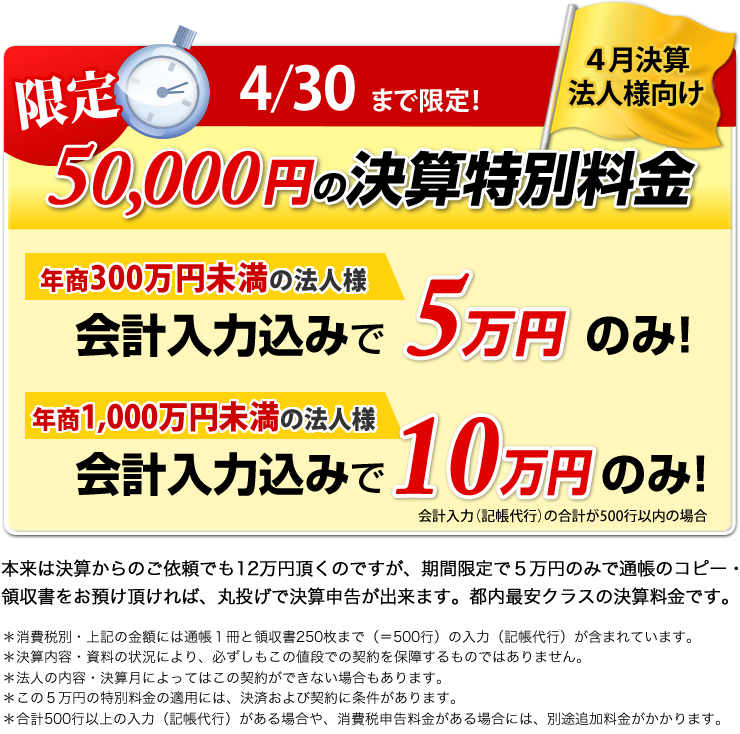

栃木県宇都宮市の会計事務所・税理士高野好史事務所 【土日対応】 【月1万円から/決算料なし】

他の税理士事務所とは異なる経営システムを構築した結果、

圧倒的な低価格で質の高いサービスを提供しております。

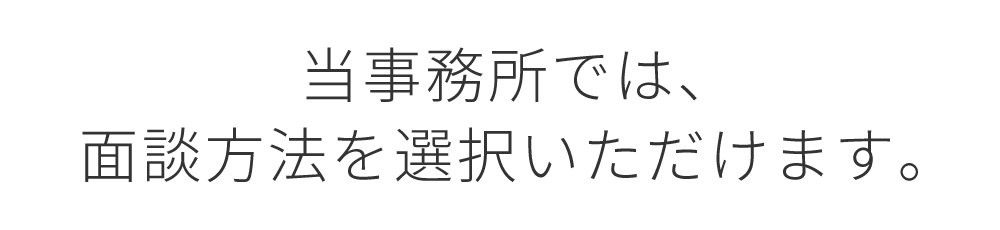

①当社(宇都宮事務所)へお越しいただき面談

②Zoom等によるオンライン面談

③税理士が御社(または御自宅)へ訪問して面談

④御自宅近くの御指定の場所(喫茶店等)で面談

⑤事務室車内で面談

当事務所では無料個別相談を行っています。

土・日・祝日や営業時間外でも、事前予約をいただければ対応が可能です。

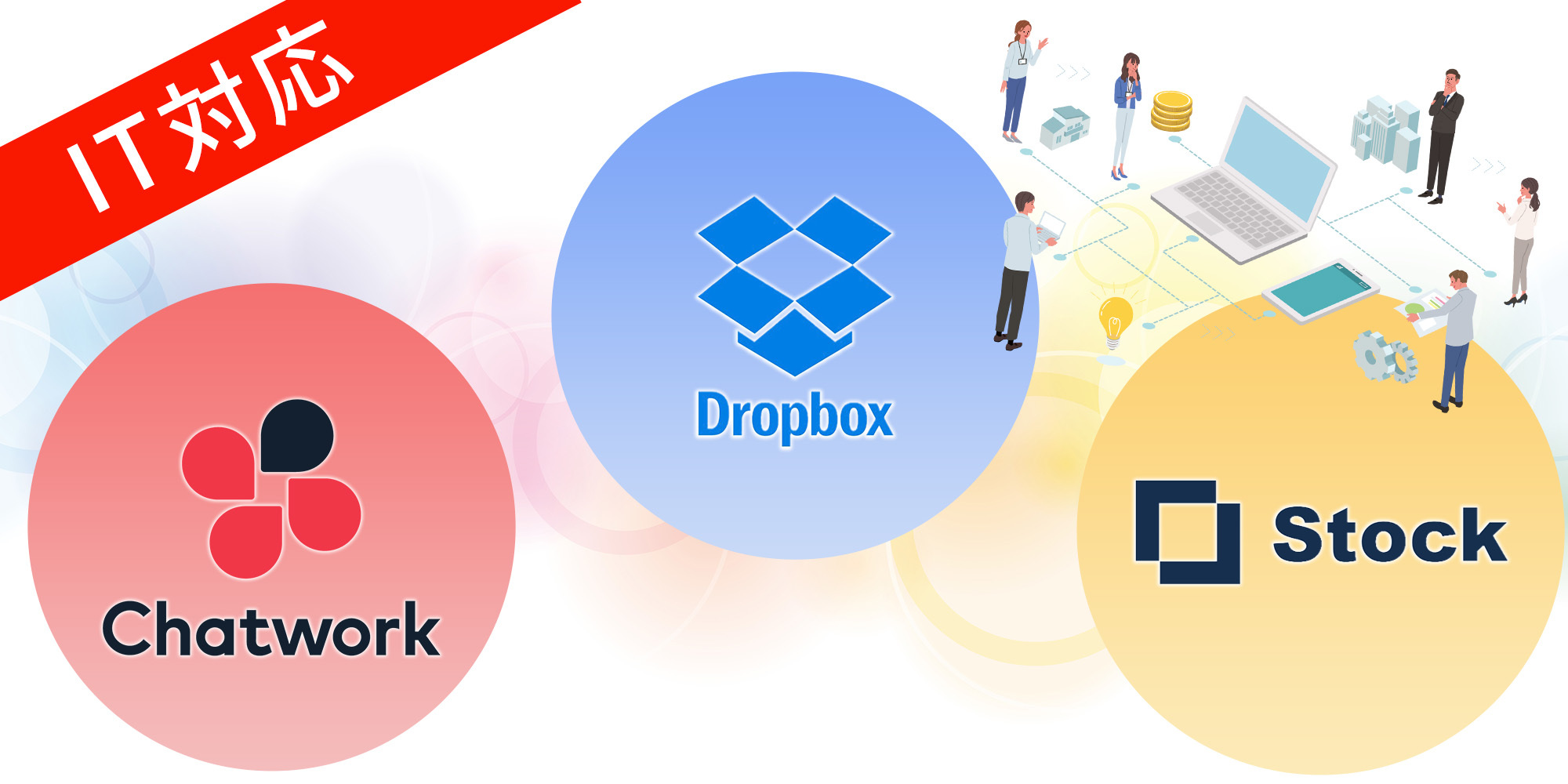

また訪問・来社だけではなく、 Zoom・Skype等によるオンライン会議、「自宅に来て欲しいけど、散らかっているので…」という方のため、事務室車を導入し出張面談を始めました。

ミニバンが停められる駐車スペースさえあれば、可能です。

お問合せ多数につき、無料相談は厳選させていただいています。

ますは、お問合せから相談内容をお伝えいただけますよう、お願いします。

R3.5月、事務室車を導入しました。

会計事務所経験3年以上で、入力から決算申告までできる方を募集しています。

完全在宅勤務(パソコン支給、諸手当あり)

2023.11.17

宇都宮事務所のリフォーム工事が完了しました。

・壁紙、床、ドア等建具の交換

・トイレのオート開閉、自動洗浄機能の付いたものに交換

・その他設備の交換など

工期:令和5年10月6日着工⇒11月17日完了

2023.2.10

厚生労働省は、令和5年3月13日以降、個人の主体的な選択を尊重し、着用は個人の判断に委ねることを発表しました。

当社では引き続きマスク着用を徹底していく方針ですので、今後も御理解いただける方のみ面談をお引き受けしています。

よろしくお願いします。

2023.1.27

ホームページをリニューアルいたしました。

今後とも変わらぬご愛顧をよろしくお願いいたします。

2022.11.10

システムをMJS(ミロク情報サービス)に変更しました。

会計につきましては、引き続き弥生会計・freee・マネーフォワードにも対応しています。

LINEからのお問合せも受け付けています。

(LINEのQRコードで読み取ることが出来ます)

お気軽に「友だち追加」してください。

| ご安心ください |