【無料相談】【土日対応】栃木県宇都宮市の月1万円からの会計事務所(税理士高野好史事務所)

所得税確定申告

確定申告とは?

確定申告とは?

所得税では、1月1日から12月31日までの1年間に得たすべての所得とその所得にかかる税金を自ら計算して、その翌年2月16日から3月15日までの間に申告をして、税額を納めることとされています。ただし、「年末調整」という確定申告に代わる規定があり、多くの方は勤務先でその適用を受けるため確定申告の義務を免除されます。

確定申告が必要な方

確定申告は、事業や商売をされている人だけでなく、サラリーマンで一定の人や年金生活の人、退職した人も確定申告が必要になる場合があります。

また、税金を返してもらうためにする確定申告もありますので、お忘れなく。

~1つでも該当したら確定申告の必要があります!~

「自分はどうなんだろう?」そんな疑問をお持ちになられたら、当事務所へお問い合わせください。

| ☑ 給与の年間収入額が2000万円を超える人 |

| ☑ 一ヶ所から給与の支払を受けていて、「給与所得・退職所得以外の所得」の合計20万以上になる人 |

| ☑ 二ヶ所から給与の支払を受けていて、「年末調整されなかった給与所得」と、「給与所得・退職所得以外の所得」の合計20万以上になる人 |

| ☑ 同族会社の役員やその親族などで、その同族会社から貸付金の利子や店舗などの賃貸料を受け取っている人 |

| ☑ 給与について、災害面除法により、源泉徴収額の猶予や還付を受け取っている人 |

| ☑ 給与の支払いを受ける際に源泉徴収されていないことになっている人(在日の外国公館に勤務の人、家事使用人など) |

| ☑ 医療費、寄付金、住宅ローン控除などの還付を申告する人 |

| ☑ 不動産や株式の譲渡をした人 |

| ☑ 自営業者 |

| ☑ 年金生活者 |

対象となる所得の種類

正しく申告して、正しく還付を受けましょう!!

還付申告が出来るのは、その翌年の1月1日から5年間です。

確定申告は、しなくてよい場合でも、次のような場合で税金が納めすぎになっているときは、税金を返してもらう申告書を提出することができますので、忘れないように申告しましょう。

| ☑ 所得が少ない人で、配当所得や原稿料収入などがある場合 |

| ☑ サラリーマンの人で などを受けることができる場合 |

| ☑ 年の中途で退職したサラリーマンで、その後就職しなかったため年末調整を受けていない場合 |

| ☑ 予定納税をしたけれど、確定申告する必要がなくなった場合 |

| ☑ 所得が公的年金のみの人で、医療費控除や社会保険料控除などを受ける場合 |

◆退職所得がある人で、次のいずれかに該当する場合◆

| ☑ 退職所得を除く各種所得の合計額から所得控除を差し引くと赤字になる場合 |

| ☑ 退職所得の支払いを受ける場合に「退職所得の受給に関する申告書」提出しなかったため、20%の税率で源泉徴収され、本来の税額を超えている場合 |

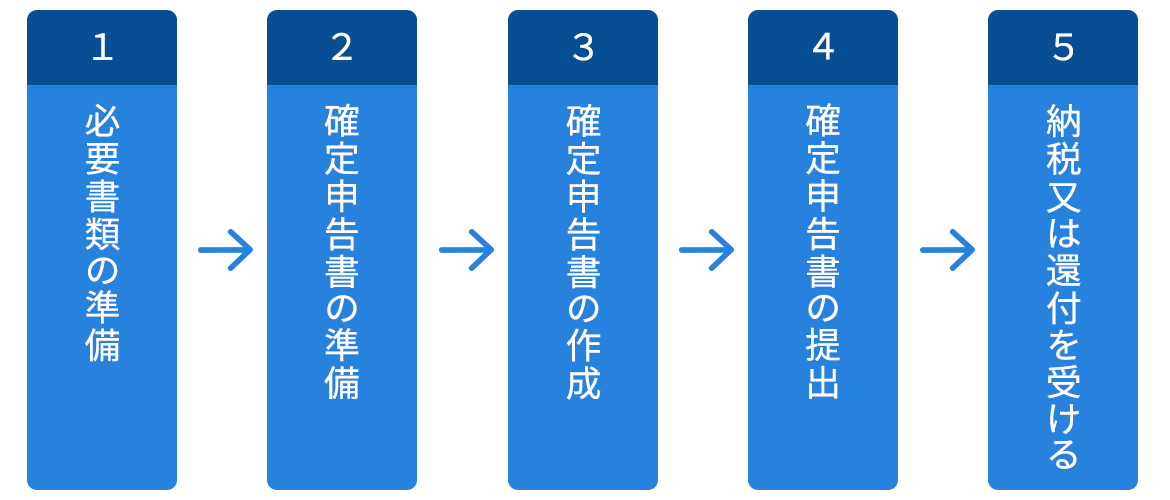

確定申告の流れ

必要書類の準備

確定申告には、いくつか必要となる書類があります。自分が申告したい内容に応じて準備しましょう。

| 確定申告に必要な書類 |

|---|

|

また、申告内容により、以下のような付表、計算書などが必要になります。

| 必要な計算書等の一例 |

|---|

|

確定申告書の準備

確定申告書には「申告書A」と「申告書B」があります。主な違いは、所得の項目の数です。

申告書Aは所得の項目が少ないので、項目が足りない場合に申告書Bを使用することになります。

自分の所得の内容に合わせてどちらかを用意して下さい。確定申告には、いくつか必要となる書類があります。自分が申告したい内容に応じて準備しましょう。

| ◆「申告書A」 |

|---|

| 申告する所得が給与所得や年金などの雑所得、配当所得、一時所得のみで、予定納税額のない場合に使う |

| ◆「申告書B」 |

|---|

| 所得の種類にかかわらず、誰でも使用できる |

申告書は、税務署に行けば貰えます。

また、国税庁のホームページからもダウンロードすることができます。

きちんと申告・きちんと納税

申告・納税しないと大変ですよ!!

| 確定申告をしなければいけない人、例えば給与所得者で給与収入が2000万円を超える人や不動産所得がある人などが確定申告をしなければ大変です。 納付すべき所得税の他に、「加算税」「延滞税」などの税金が加算されてしまうからです。 必ず期間内に確定申告しましょう。 なお、医療費控除や雑損控除のように「還付申告」の場合は、期間前でも受け付けています。 2月15日以前に申告すると所得税の還付を早く受けることができます。 間に合わなかった場合は3月16日以降でも申告することができます。 なお確定申告し忘れた還付申告は過去5年間に遡ることができます。 |

申告漏れや申告間違いが発生すると、罰則を受けたり、本来返ってくるべきお金が返ってこないといったトラブルになってしまいます。

当事務所が皆様の確定申告を、迅速・丁寧にサポート致します!

確定申告で不安な点、ご不明な点、お困りの点などお悩みをお持ちの方、まずは栃木県宇都宮市の駅近会計事務所(税理士高野好史事務所)へお気軽にご相談ください!

確定申告Q&A

一般的な質問

| Q | 領収書がないと経費と認められないのですか? |

| A | 領収書がなくても、事業に必要な支出であれば経費として認められます。 領収書がもらえなかったり、出ない場合であっても支払証明書や出金伝票などに、日付・金額・支払先・内容を記載し保存することにより経費として認められます。 例えば、お香典やお祝いなどの冠婚葬祭の場合は領収書がでることはまずありません。 こういった場合は、必ず支払証明書や出金伝票を書いて保存しましょう。また、お店でもらったレシートでも領収書の代わりになります。 |

| Q | 何円以上の領収書から印紙を貼らないといけないのですか? |

| A | 領収書の金額が5万円未満であれば、印紙を貼る必要はありません。 5万円以上であれば、200円の印紙を貼らなければなりません。 ※ちょっとした節税方法 領収書の中で消費税額を明確に書いておけば、税抜きの金額が5万円未満であれば印紙を貼る必要はありません。 |

| Q | 自宅(賃貸)の一部を事務所として使っている場合、家賃は経費として認められますか? |

| A | 家賃の一部を経費として計上できます。 自宅の一部を事務所として使っている場合は、家賃の一部を経費として計上できます。 経費として計上する家賃の金額は、事務所として使用している床面積などで按分した額とします。 水道光熱費(電気代・ガス代・水道代)についても、使用割合で按分した額を経費として計上できます。 |

飲食業に関する質問

| Q | 厨房設備などを購入した場合は、全額を経費で落としてもいいのですか? |

| A | 10万円未満であれば一括で経費に落とすことができます。 購入した厨房設備などの金額が、10万円未満であれば一括で経費に落とすことができます。 青色申告であれば、さらに30万円未満まで一括で落とすことが特例で認められています。 ただし、この特例は年間300万円という上限が設けられています。 10万円未満のものについては、そもそも特例の対象ではないので300万円に含める必要はありません。 |

| Q | お店の食材やお酒を自分や家族で食べた場合はどうなりますか? |

| A | 売上高として計上しなければなりません。 お店の食材やお酒を自分や家族で食べた場合も売上高として計上しなければなりません。 売上高に計上する金額は、次のいずれか大きいほうの金額となります。 ① お客さんに販売する価格の70% ② 仕入金額のどちらか大きいほうの金額となります。 |

美容関連に関する質問

| Q | 顧客管理ソフトを購入した場合は、全額を経費で落としてもいいのですか? |

| A | 10万円未満であれば全額経費で落とすことができます。 顧客管理ソフトなどのソフトウェアの購入金額は、10万円未満(青色申告は30万円未満)であれば全額経費で落とすことができます。 それを超える金額のソフトは、5年間かけて経費に計上していきます。 |

| Q | カットやパーマの割引券をお客さまに配布した場合の経理処理はどうなるのですか? |

| A | 割引券等の使用時に売上値引で経理処理を行います。 お客様が割引券を使われたときは、売上値引で経理処理を行います。 例えば、カット代金が5,000円の場合、1,000円の割引券と4,000円の現金でお支払いいただくと、5,000円を売上として計上し、1,000円を売上値引として処理します。 |

| Q | 研修旅行を行う場合の取扱いは? |

| A | 研修旅行の費用は給与として課税されません。 研修旅行が会社の業務を行うために直接必要な場合には、その費用は給与として課税されません。 しかし、直接必要でない場合には、研修旅行の費用が給与として課税されます。 また、研修旅行の費用に会社の業務を行うために直接必要な部分と直接必要でない部分がある場合には、直接必要でない部分の費用は、参加する人の給与として課税されます。 次のような研修旅行は、原則として、会社の業務を行うために直接必要なものとはなりません。

|

料金案内

所得税

| 顧問料(月額) | 決算・申告 | 年額 | ||

訪問なし | (メール・郵送のみ) | - | 100,000円 | 100,000円 |

年1回 | (決算打合せのみ) | - | 150,000円 | 150,000円 |

年3回 | (源泉税、年調、決算) | 20,000円 | 40,000円 | 280,000円 |

年4回 | (四半期ごと) | 26,500円 | 40,000円 | 358,000円 |

年6回 | (2ヶ月に1回) | 40,000円 | 40,000円 | 520,000円 |

年12回 | (毎月) | 80,000円 | 40,000円 | 1,000,000円 |

作成済みの申告書の確認のみ、あるいは電子申告のみの依頼もお受けしていません。

なお上記は参考料金なので、初回面談時(メールやお問合せも可)に金額をお伝えしますので、その金額で納得いただいた場合のみ着手しますので、ご安心ください。

消費税

原則課税…35,000円~50,000円(課税区分の判断を行う仕訳数による)

簡易課税…20,000円~35,000円(課税区分の判断を行う仕訳数による)

原則課税と簡易課税の選択判断 … 顧問契約の場合、無料(決算のみの場合、50,000円)

※簡易課税制度は、適用を受けようとする課税期間の前課税期間までに簡易課税制度選択届出書を提出する必要があります。

(万が一過ぎてしまった場合でも、課税期間短縮等により対処法がありますので、ご相談ください。)